产业现状

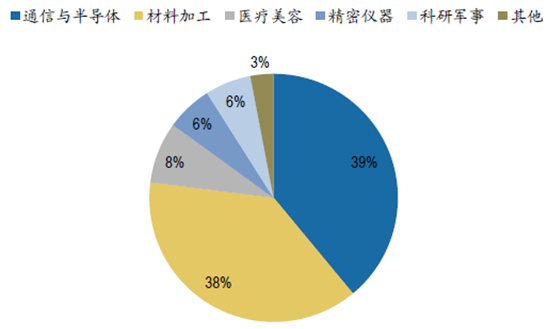

从全球范围看,激光产业中份额最大的就是通信半导体和先进材料加工,二者占据了激光市场近八成的份额。在中国制造2025的大战略背景下,传统工业制造业面临深度转型,其核心之一就是效率提升的同时转向附加值更高、技术壁垒更高的工业制造。激光加工完全符合于这一主旨,激光器及激光加工设备主要用于消费电子触摸屏的生产加工、半导体中LED晶圆划片、汽车工业等,有一个光明的应用前景。

全球激光市场下游应用分布

工业加工市场

一、激光加工设备产业链结构

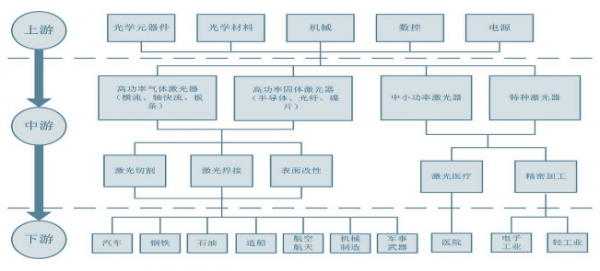

激光加工设备属于技术、专业性较强的精密产品,已成为发展新兴产业、改造传统制造业的关键技术设备之一。激光设备行业庞大且应用广泛,目前已形成完整、成熟的产业链分布。从激光产业的产业链分布可以看出,激光产业链主要包括:上游材料与元器件行业,主要含组建激光加工设备的光学、机械、电控、气动零部件的制造,以及相关控制平台与软件系统的研发;中游激光加工设备制造业;下游应用行业,主要包括激光加工的在汽车、钢铁、船舶、航空航天、消费电子、高端材料、半导体加工、机械制造、医疗美容、电子工业等行业中的应用。

图表 激光设备产业链结构

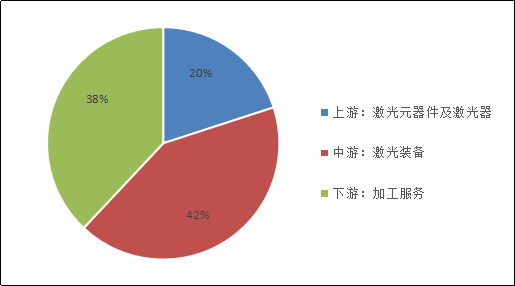

2017年,我国激光产业链产值规模超过1000亿元,位于中游的激光装备占比约42%,比2016年增加了5个百分点。我国激光产业链中,上游核心激光元器件及激光器长期以来对国外进口依赖度较高,尤其是在高功率激光器及高精密部件市场被国外大企业占据主导地位,在中小功率激光器市场领域,国产化率已经超过80%;中游激光设备环节,国内涉及激光设备生产的企业增多,市场占有率逐年提升。

图表 激光产业链市场结构

二、激光设备行业市场规模

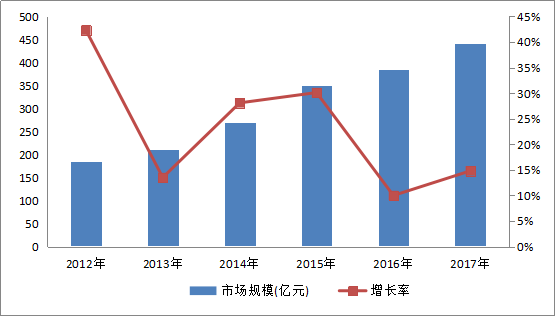

2017年全球激光加工设备市场规模为313.7亿美元,同比增长12%。2017年中国激光设备市场销售总规模超过442亿元,增速持续增长,达到14.8%。2010-2017年激光设备市场销售规模年均增长达到21.8%。

图表 2012-2017年中国激光设备行业市场规模及增长率

2017年激光设备产业规模的加速提升主要得益于传统激光加工的替代升级和新兴应用的需求增长。(1)在传统激光加工领域,光纤激光设备凭借高性能和低成本优势持续替代CO2和YAG固体激光设备,光纤激光器和设备集成市场规模大幅提升。(2)动力电池、OLED、消费电子脆性材料应用对激光设备需求每年超过70亿元,柔性OLED、玻璃等脆性材料应用对“紫外&超快”激光设备需求强劲,用于精密加工的超快激光设备需求增长。

三、激光设备新兴市场应用分析

激光加工技术是一种应用定向能量进行非接触加工的新型加工技术,与传统接触式加工方式有本质区别,可与其他众多技术融合、孕育出新兴技术和产业,将对许多传统加工产业产生重大冲击。随着皮秒、飞秒激光技术的逐步成熟和产业化,激光将更广泛地应用于全面屏、陶瓷、金属、合金等材料的精密加工,支撑消费电子、新能源、高端制造等产业的发展。

全面屏面板加工

全面屏趋势兴起最直接影响的是智能手机显示的方案的变革,进而要求封装的工艺就会越来越高,才可以使得外观美观。这其中释放了异形切割的工艺要求,目前,只有激光设备才可以做到基于LTPS技术的中小尺寸柔性OLED面板在色域、对比度、节能、可弯曲等特性上超过LCD面板。而柔性OLED面板的放量是全面屏的助推剂,异形切割是全面屏得以在当前智能手机外观基础上兼容前置摄像头、受话器、传感器等功能器件的最优解决方案,进而推动小功率激光设备的发展。

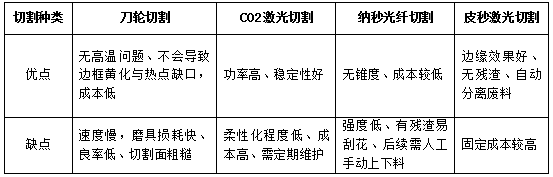

对于OLED 面板的异形切割有刀轮和激光切割两种途径,其中刀轮切割属于机械加工,存在速度慢、磨具损耗块、良率低、切割面粗糙等问题,铣削加工则需要反复研磨和抛光,对于复杂的异形切割适应性差;相比之下,激光切割为非接触型加工,可以做到高速、任意形状、无碎屑等优势,尽管成本较高,但仍是手机注重颜值时代中,全面屏异形切割的主流方向。

图表 异形切割方式对比

脆性材料加工

随着消费者对手机外观的日益要求严格,手机盖板和背板的材料将会被脆性材料取代。而对于脆性材料的切割方式,传统的切割轮子将不再适用。因此,高功率、高能量的激光加工方式成为众多厂家的选择。使用激光设备进行切割,不仅节省材料热损失,还能省去切割断面后续处理。根据OFweek预测,根据2017年全球智能手机出货量为15.5亿台,预计到2020年出货量达到16.0~19.4亿台,那么到2020年3D玻璃盖板的需求量则为4~9.5亿片,那么到2020年,全球新增激光加工设备的需求为60亿元到170亿元之间。

新能源汽车及动力电池激光加工

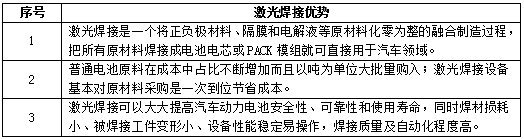

受益于动力电池扩产,激光焊接设备行业需求增速。电动汽车未来发展的关键技术是动力电池的安全性、成本及储能容量。动力电池的制作工艺复杂,安全性要求高;其制作过程中的关键工艺技术之一是激光焊接技术;动力电池激光焊接工艺包括电池软连接焊接、顶盖焊接、密封钉焊接、模组及PACK焊接。激光焊接优势在于焊材损耗小、被焊接工件变形小、设备性能稳定易操作,焊接质量及自动化程度高。

图表 激光焊接在动力电池领域的优势

汽车轻量化持续带动对激光焊接的需求。减轻汽车重量,不仅可以降低油耗、减少二氧化碳排放,而且可以改善加速性能、缩短制动距离、最终提升驾驶体验。因此,汽车轻量化已经成为国内外汽车制造追求的一个新的目标。实现汽车轻量化,最有效的方式是使用轻质材料;相比于传统材料,目前可用的汽车轻质化材料有铝合金、碳纤维、镁合金等,而这些材料加工较普通钢材难度更大,通常采用激光焊接的方式进行处理,可以在加工效率和性能之间找到平衡;此外,板材的激光拼焊,能减少板材的搭接部分,进而减轻一部分的重量。激光焊接作为一种先进的加工技术,未来将成为汽车制造业的标配工具,需求也将受到汽车轻量化的发展而不断增长。

据工信部《节能与新能源汽车技术路线图》提出,到2025年,新能源汽车占汽车总体销售的比例20%以上,新能源汽车的增长也助力了动力电池的增长。工信部指出,到2020年,动力电池行业总产能超过100Gwh,行业的复合增长率超过34%。而新能源汽车的电池制造过程涉及的工艺要求高,激光焊接有望成为动力电池生产的首选。十三五规划指出,动力电池投资额将达到560亿元,对应的激光设备需求为56亿元。

3D打印

3D打印技术是将激光技术、自动化技术、人工智能技术有效结合而成新加工技术。3D打印作为一种全新的制造技术其应用优势突出,尤其是在零部件结构高度复杂的尖端科技领域,比如航空发动机、火箭飞行器、汽车发动机等的制造。随着3D打印材料和打印设备价格的下降,3D打印市场有望迅速扩展,成为重要的加工手段。2017年全球3D打印市场规模超过60亿美元。

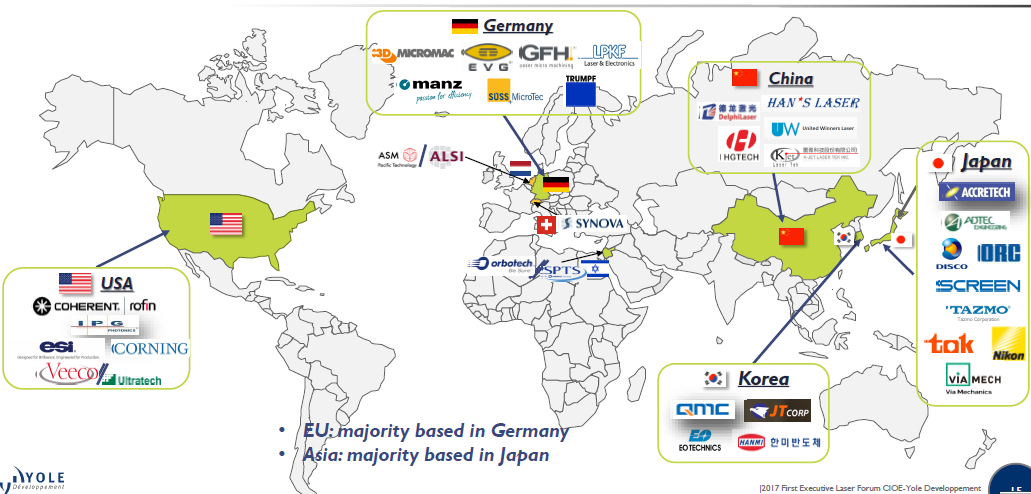

全球激光产业版图,来源YOLE

我国激光加工产业和欧美发达国家相比,主要区别在于,国外企业从研发激光器及核心元器件(芯片)入手,重点做专用设备,通用设备反而不是很多。目前广泛应用的激光焊接、打标及切割设备等,反而不是发达国家的优势。其最大优势在于高端核心元器件、激光器及高端专用设备等领域。而国内的情况恰恰相反。

国外企业真正的是在做一些新技术的研究,而国内不管是做精密加工还是高功率加工的企业,首先要解决生存的问题。国内激光企业普遍研发投入较少,这也成为中国激光产业发展的一大瓶颈。中国是应用大国,激光设备的装机量世界领先,但是激光器核心元器件研究,和国外相比差距较大。迫于竞争压力而减少核心器件研发,这是中国企业家心里的痛。这一方面国内激光企业需要更加努力,缩短和国外企业在核心技术领域的差距。

产品现状

目前国内激光芯片仍以从美国、欧洲、日本进口为主。半导体激光芯片在研发上的高难度和技术门槛,仍然是阻碍它在国内发展的重要原因。信光通过不断突破技术门槛,以及改善工艺步骤,使得产品性能达到和国外同一水准,与国外的激光芯片形成竞争,形成了替换效应。

同时信光大功率激光芯片的量产解决了国产激光核心元器件等关键产品缺失的重大问题。

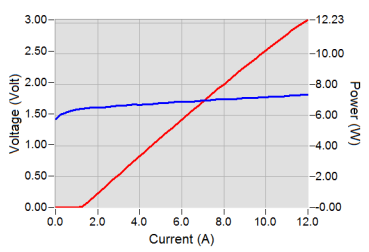

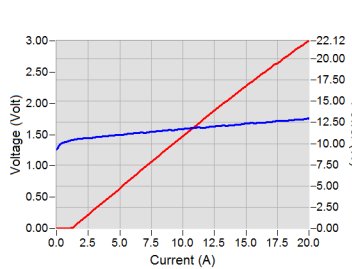

目前南京信光已经开发出了应用于工业加工的10W 808nm单管(190微米条宽)芯片、10W 880nm单管(350微米条宽)芯片、15W 915nm单管(190微米条宽)大功率半导体激光芯片,并已开始为国内重点客户供货。

信光10W 808nm单管(190微米条宽)芯片,性能达到国外同级别产品水平

15W 915nm单管(190微米条宽)芯片:性能达到国外同级别产品水平

信光激光芯片主要用于半导体激光器、固体激光器以及光纤激光器当中。

在线咨询

在线咨询 025-66045916

025-66045916